Autodichiarazione "Aiuti di Stato"

Di seguito si espongono brevemente i contenuti e i termini di invio della Autodichiarazione sugli Aiuti di Stato ricevuti, da trasmettere entro le prossime settimane all’Agenzia delle Entrate da parte degli operatori economici.

Ricordando che tale autodichiarazione ha natura di Dichiarazione Sostitutiva di Atto Notorio, e quindi con valenza penale in caso di falsa dichiarazione per chi la rende, in coda al documento si riassumono le proposte di consulenza dello studio e i relativi compensi.

Sintesi di adempimento e termini di invio

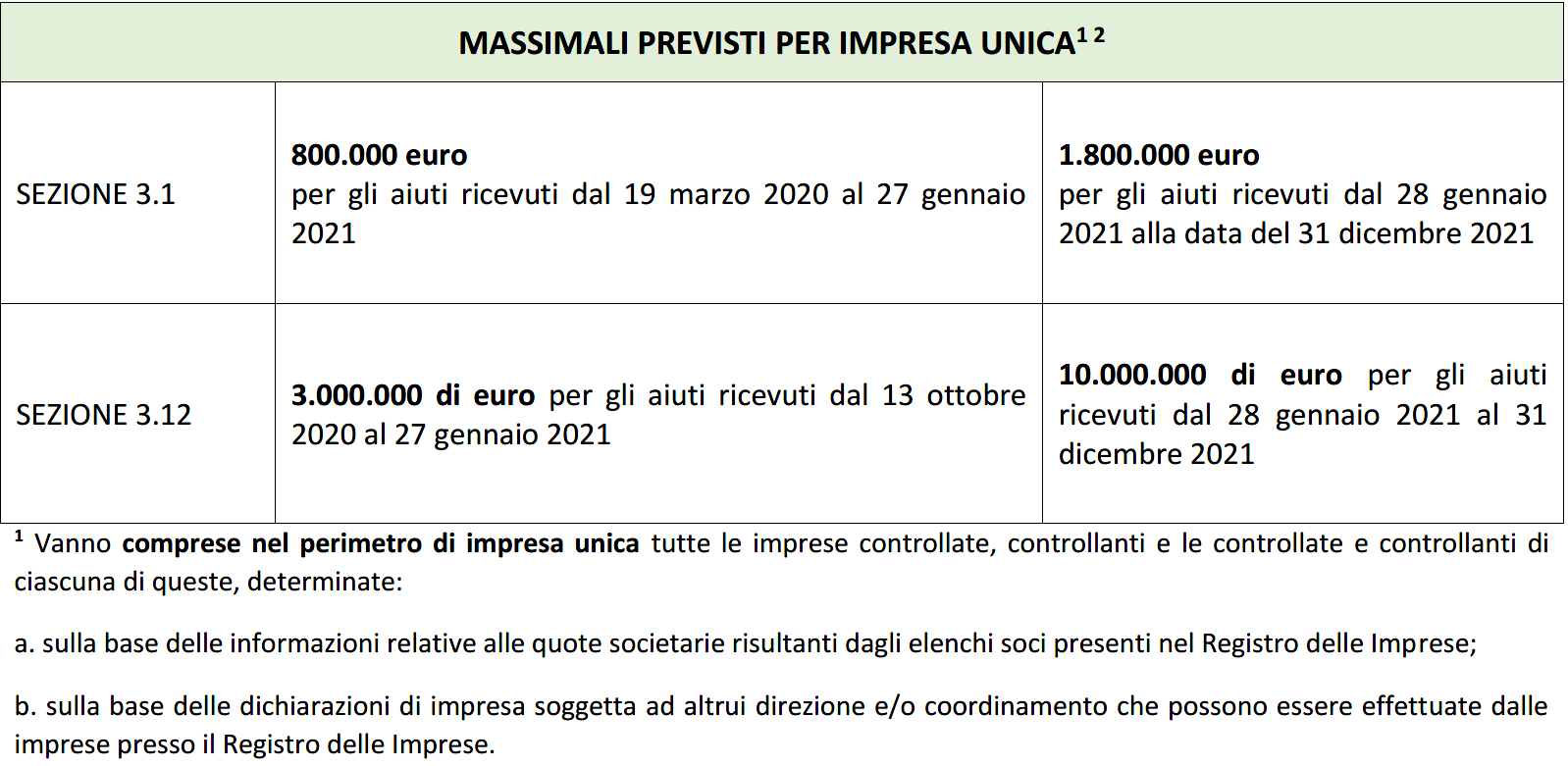

Ai sensi dell’articolo 3 del decreto del Ministro dell’economia e delle finanze 11 dicembre 2021, pubblicato nella Gazzetta Ufficiale n. 15 del 20 gennaio 2022, i soggetti beneficiari degli aiuti richiamati dall’articolo 1 del medesimo decreto devono presentare all’Agenzia delle entrate un’autodichiarazione ai sensi dell’articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, nella quale attestano che l’importo complessivo degli aiuti fruiti non supera i massimali di cui alla Sezione 3.1 ovvero alla Sezione 3.12 della Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final, recante “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza da Covid-19”, come modificate con la Comunicazione C(2021) 564 del 28 gennaio 2021 (Temporary Framework). Si tratta di misure agevolative del c.d. regime “ombrello”.

Con il provvedimento Prot. n. 143438/2022 l’Agenzia delle entrate ha definito, ai sensi dell’articolo 3, comma 5, e dell’articolo 4, comma 3, del decreto del Ministro dell’economia e delle finanze 11 dicembre 2021, i termini di presentazione e il contenuto dell’autodichiarazione per gli aiuti della Sezione 3.1 e della Sezione 3.12 della Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final, recante “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell'economia nell'attuale emergenza da Covid-19”, come modificate con la Comunicazione C(2021) 564 del 28 gennaio 2021.

Lo stesso provvedimento ha previsto le modalità e i termini di restituzione volontaria degli stessi aiuti in caso di superamento dei massimali previsti ai sensi dell’articolo 4 del decreto e le modalità tecniche con cui l’Agenzia delle entrate rende disponibili ai Comuni le autodichiarazioni presentate dagli operatori economici.

La Dichiarazione è da inviare entro il 30 novembre 2022 esclusivamente con modalità telematiche, direttamente dal contribuente oppure avvalendosi di un intermediario incaricato della trasmissione, mediante:

a) il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

b) i canali telematici dell’Agenzia delle entrate.

Nel caso in cui la dichiarazione sostitutiva sia stata già resa in sede di presentazione della comunicazione per l’accesso agli aiuti per i quali il relativo modello includeva l’autodichiarazione di cui all’articolo 3 del decreto (si pensi, ad esempio, al contributo perequativo), la presentazione della dichiarazione non è obbligatoria sempre che il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli oggetto di monitoraggio.

Nella Dichiarazione vanno indicati, tra l’altro, gli eventuali importi eccedenti i massimali previsti che il beneficiario intende volontariamente restituire o sottrarre da aiuti successivamente ricevuti per i quali vi sia capienza nei relativi massimali. Gli importi sono comprensivi degli interessi da recupero, calcolati ai sensi del Regolamento (CE) n. 794/2004 della Commissione del 21 aprile 2004.

Gli importi eccedenti i limiti dei massimali previsti devono essere volontariamente restituiti o sottratti da aiuti successivamente ricevuti entro il termine di presentazione della dichiarazione dei redditi relativa al periodo di imposta in corso al 31 dicembre 2021 (30 novembre 2022).

In assenza di nuovi aiuti a favore del beneficiario o nel caso in cui l’ammontare dei nuovi aiuti non sia sufficiente a garantire il completo recupero, l’importo da recuperare deve essere effettivamente riversato.

La proposta di consulenza dello Studio CDA

Data la delicatezza della compilazione del modello autodichiarativo, i consulenti dello Studio CDA sono disponibili alla compilazione ed invio dello stesso, anche mediante opportuno affiancamento al cliente, con la raccolta del materiale e quindi la verifica degli aiuti ricevuti rientranti nel regime “ombrello” e quindi da indicare nel modello.

Per chi intendesse avvalersi della nostra assistenza, le tariffe proposte sono le seguenti:

- per compilazioni semplici: 200 euro + Iva;

- per compilazioni ordinarie: da 350 euro a 450 euro + Iva;

- per compilazioni particolarmente complesse: in base al tempo impiegato.