Legge di Bilancio 2022: le novità fiscali

Il 31 dicembre 2021 è stata pubblicata in Gazzetta Ufficiale la Legge di Bilancio 2022, Legge n. 310/2021, entrata in vigore, come di consueto, a partire dal 1° gennaio di quest’anno.

Con il presente contributo si richiamano, in sintesi, le principali novità introdotte in ambito fiscale.

Riforma dell'Irpef

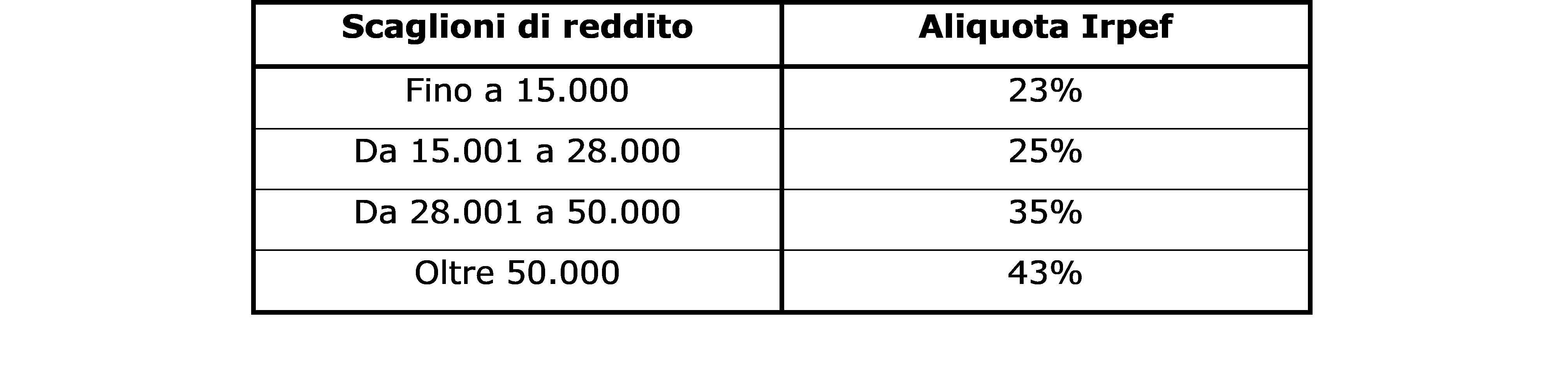

Sono state riviste dopo molti anni, come da tabella seguente, le aliquote Irpef, con la conseguenza di un risparmio generalizzato, concentrato sui titolari di redditi medio-bassi.

Sono variate, al contempo, le detrazioni riconosciute per le varie tipologie di redditi conseguiti (lavoro dipendente, pensione, autonomo), prevedendo un avvicinamento delle soglie di reddito individuate nei vari casi, sebbene le stesse non siano ancora del tutto coincidenti. In generale le detrazioni previste sono aumentate, sebbene la soglia massima per fruire delle stesse sia ora fissata a 50.000 euro (e non più 55.000).

Sono variate, al contempo, le detrazioni riconosciute per le varie tipologie di redditi conseguiti (lavoro dipendente, pensione, autonomo), prevedendo un avvicinamento delle soglie di reddito individuate nei vari casi, sebbene le stesse non siano ancora del tutto coincidenti. In generale le detrazioni previste sono aumentate, sebbene la soglia massima per fruire delle stesse sia ora fissata a 50.000 euro (e non più 55.000).Viene riformulata la disciplina del “bonus 100 euro”, riducendo la soglia di reddito sopra la quale l’agevolazione non spetta (da 28.000 euro prima previsti, a 15.000 euro). Per i redditi superiori a 28.000 euro è possibile beneficiare del bonus solo se la somma di un insieme di detrazioni individuate dalla stessa norma è di ammontare superiore all’imposta lorda, e in misura pari alla differenza tra la somma delle detrazioni e l’imposta lorda, per un importo comunque non superiore a 1.200 euro.

Nel complesso può ritenersi che, secondo le prime stime, la Legge di bilancio abbia favorito una riduzione dell’Irpef dovuta, sia per i dipendenti che per i pensionati e i lavoratori autonomi; sono favoriti soprattutto i contribuenti nella fascia di reddito 28.000-50.000.

Si ricorda, inoltre, che la detrazione per i figli minorenni a carico, dal marzo 2022 viene sostituita dall’assegno unico universale, spettante a tutti i nuclei familiari indipendentemente dalla condizione lavorativa dei genitori.

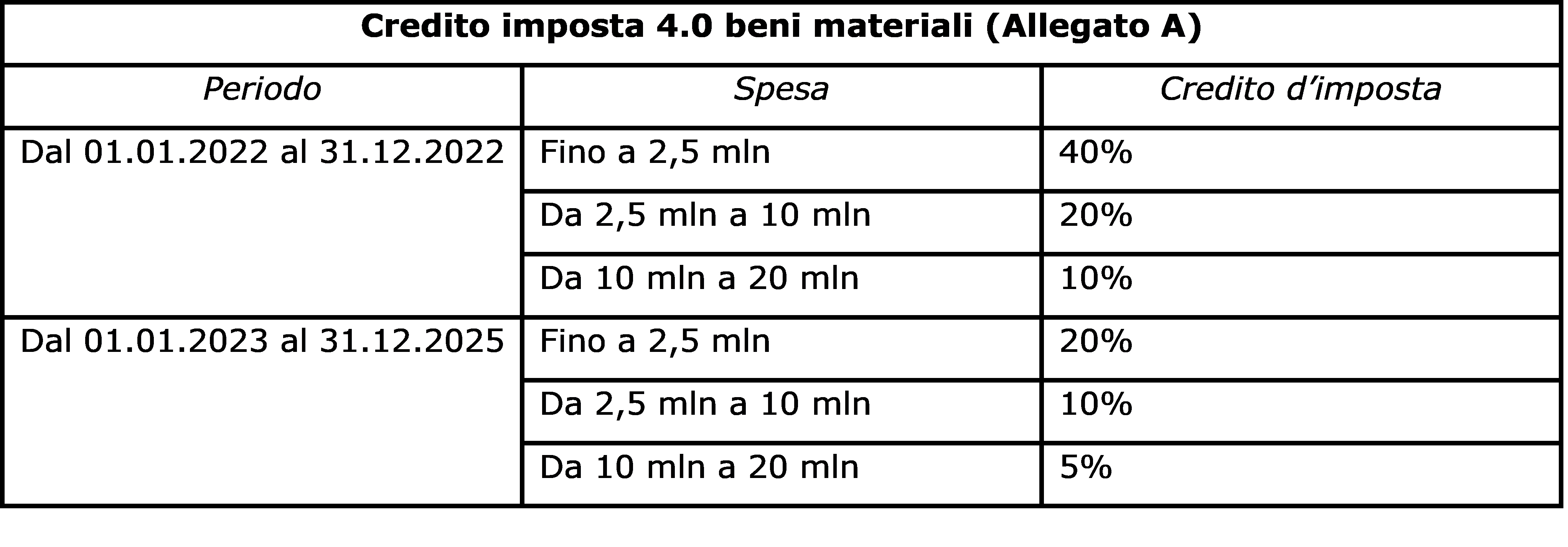

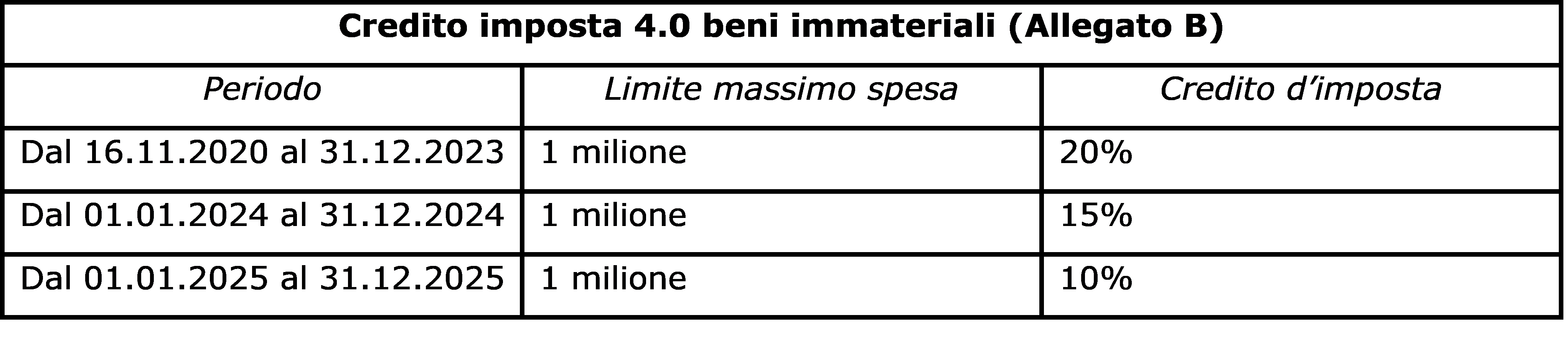

Credito d'imposta beni strumentali "Transizione 4.0"

Ai fini del credito d’imposta per gli investimenti in beni strumentali nuovi:

- per gli investimenti in beni materiali funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello Industria 4.0, se effettuati dal 2023 al 2025, il credito d'imposta è riconosciuto nella misura del 20% del costo, per la quota di investimenti fino a 2,5 milioni di euro; nella misura del 10% del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro e nella misura del 5% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili, pari a 20 milioni di euro;

- per gli investimenti aventi ad oggetto beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali “Industria 4.0”, è prorogata al 2025 la durata dell’agevolazione; per gli anni successivi al 2022, è ridotta progressivamente l’entità dell’agevolazione dal 20% del 2022 al 15% del 2023 e al 10% del 2024.

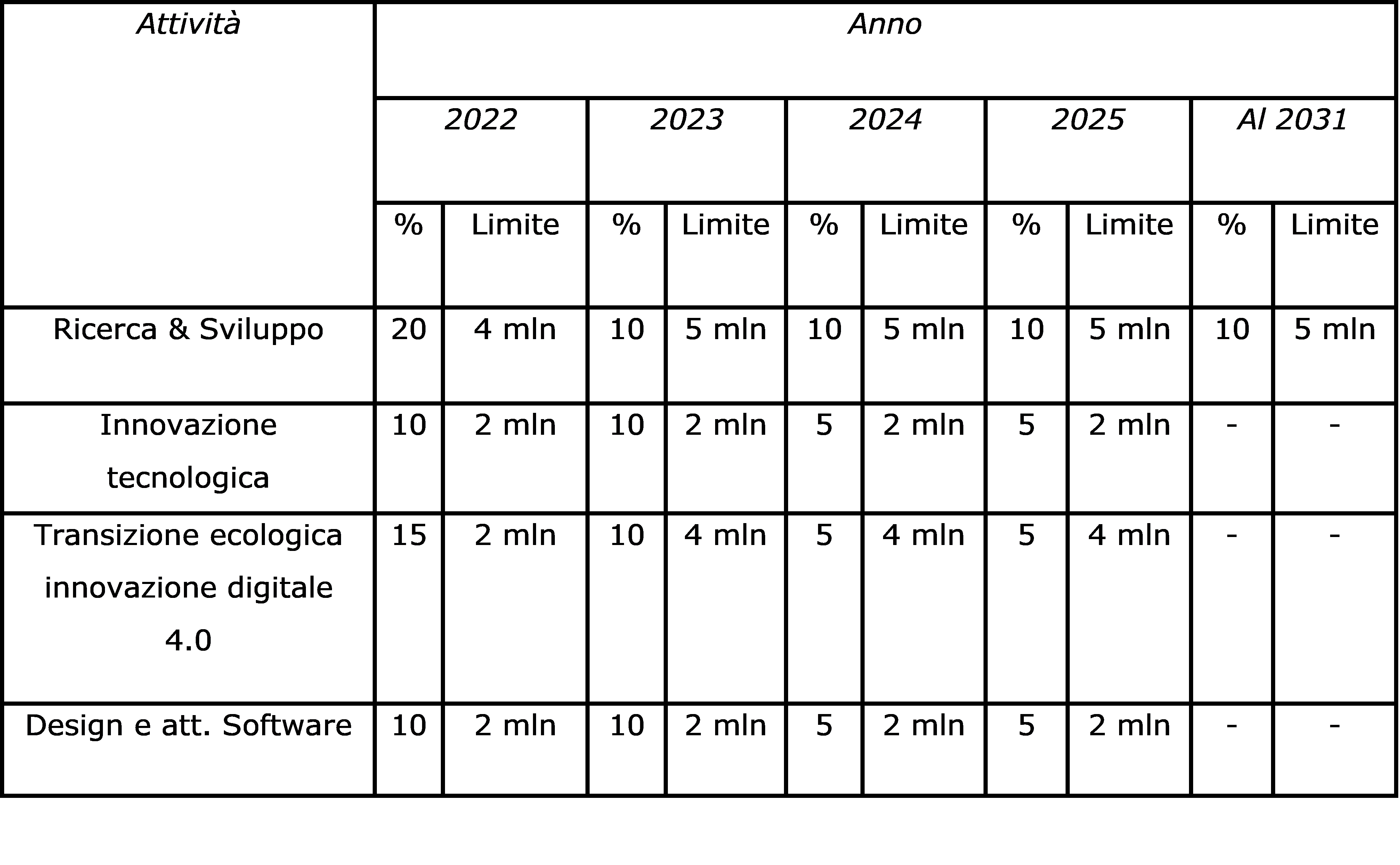

Tabella riepilogativa

Credito d’imposta R&S&D&I

Il credito d'imposta per investimenti in ricerca e sviluppo è prorogato fino al periodo d’imposta in corso al 31.12.2031, mantenendo, fino al periodo di imposta in corso al 31.12.2022, la misura di fruizione già prevista, pari al 20% e nel li-mite di 4 milioni di euro. Per i successivi periodi d'imposta fino al 2031, la misura è del 10% e nel limite di 5 milioni di euro.

Il credito d'imposta per le attività di innovazione tecnologica e di design e ideazione estetica è prorogato fino al periodo d'imposta 2025, mantenendo, per i periodi d’imposta 2022 e 2023, la misura del 10%; per i periodi d'imposta 2024 e 2025, la misura è pari al 5%, fermo restando il limite annuo di 2 milioni di euro.

Per le attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, il credito d'imposta è prorogato fino al periodo d’imposta 2025 ed è riconosciuto, per il periodo d’imposta 2022, nella mi-sura già vigente pari al 15%, nel limite di 2 milioni di euro. Per il periodo di imposta 2023 è riconosciuto nella misura del 10% nel limite massimo annuo di 4 milioni di euro e, per i periodi d'imposta 2024 e 2025, nella misura del 5% nel limite di 4 milioni.

Tabella riepilogativa