Manovra correttiva D.L. 50/2017

È stato pubblicato nella GU Serie Generale n. 95 del 24.04.2017 - Supplemento Ordinario n. 20, il Decreto Legge n. 50/2017, contenente disposizioni urgenti in materia finanziaria e di iniziative a favore degli enti territoriali oltre che ulteriori interventi in favore delle zone colpite da eventi sismici e misure per lo sviluppo. Di seguito si fornisce una sintesi delle principali novità fiscali che riguardano imprese e professionisti.

Split Payment

Il meccanismo della scissione dei pagamenti (split payment) è esteso, dal 1.07.2017, ai fornitori di:

- enti e società appartenenti alla Pubblica Amministrazione (tra cui rientrano enti di ricerca, società pubbliche come Sogei e Consip e autorità indipendenti come Anac, Agcom e Consob);

- imprese controllate in via diretta o indiretta dallo Stato (tra cui i Ministeri) e dagli enti locali;

- imprese quotate nel Ftse Mib della Borsa italiana.

Entro 30 giorni dal 24/04 sarà emanato un decreto attuativo.

Detrazione Iva

Con una modifica al testo del Decreto Iva, viene notevolmente anticipato il termine ultimo entro cui esercitare il diritto alla detrazione dell’Iva addebitata. Dal 24/04, quindi, il diritto alla detrazione dell'Iva relativa ai beni e servizi acquistati o importati sorge nel momento in cui l'imposta diviene esigibile ed è esercitato, al più tardi, con la dichiarazione relativa all’anno in cui il diritto alla detrazione è sorto (e non più con la dichiarazione del 2° anno successivo) e alle condizioni esistenti al momento della nascita del diritto medesimo.

La registrazione delle fatture d’acquisto (o bollette doganali) deve essere eseguita anteriormente alla liquidazione periodica nella quale è esercitato il diritto alla detrazione della relativa imposta, e comunque entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura / bolletta e con riferimento al medesimo anno.

Con audizione del Direttore dell’Agenzia delle entrate del 04/05 è stato chiarito che le nuove regole si applicano dalle fatture emesse e ricevute nel 2017. Per le fatture degli anni precedenti (2015 e 2016) non registrate, invece, vale la disciplina in vigore prima delle modifiche.

Indebite compensazioni e Visto di conformità

Scende a 5.000 euro (dagli attuali 15.000) la soglia al di sopra della quale è necessario il visto di conformità alla dichiarazione per l’utilizzo in compensazione del credito che vi emerge. Il limite di 5.000 euro va riferito alla singola imposta (Iva, Irpef, Ires, Irap, imposte sostitutive, crediti d’imposta da RU, ritenute) e non all’importo complessivo del credito dato dalla loro somma. Il nuovo limite entra in vigore immediatamente e quindi si applica ai crediti che emergono dai modelli dichiarativi da spedire a partire dal 24/04/2017.

Nuove regole anche per il Modello F24: se sono presenti crediti, di qualsiasi importo, utilizzati in compensazione (anche se il modello presenta un importo a debito da saldare al netto dei crediti compensati), esso potrà essere presentato solo attraverso i servizi telematici dell’Agenzia delle Entrate (Entratel o Fisconline), non è più utilizzabile il canale home banking. A margine del “15° Forum lavoro”, organizzato dalla Fondazione studi dei consulenti del lavoro, l’Agenzia delle Entrate ha precisato che saranno esclusi dall’obbligo di presentazione del modello F24 telematico:

- il bonus “80 euro”,

- i crediti rimborsati dai sostituti d’imposta a seguito di liquidazione del modello 730.

Le novità in commento, riguardano esclusivamente i titolari di partita IVA; in considerazione dei tempi tecnici necessari per l’adeguamento informatico, il controllo telematico sull’utilizzo del canale corretto avverrà a partire dal 01/06/2017.

L’indebita compensazione è punita con una sanzione di ammontare pari al 30% del credito indebitamente utilizzato (oltre ad interessi).

Infine, viene esclusa la possibilità di avvalersi della compensazione per il pagamento degli importi dovuti a seguito della riscossione coattiva delle somme oggetto di atti di recupero dei crediti d'imposta indebitamente utilizzati.

Cedolare secca e locazioni brevi

Ai redditi derivanti dai contratti di locazione breve stipulati a partire dal 1 giugno 2017, si potranno applicare le disposizioni relative alla cedolare secca, con aliquota del 21%.

Per “locazioni brevi” si intendono i contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, anche attraverso la gestione di portali online.

Gli intermediatori immobiliari dovranno operare da sostituti d’imposta, ovvero:

- trasmettere i dati relativi ai contratti nel 770;

- operare la ritenuta d’acconto del 21% sui canoni e corrispettivi incassati per versarla entro il 16 del mese successivo.

Rideterminazione dell’ACE

Viene previsto il progressivo abbandono del criterio incrementale su base fissa, ovvero dal periodo d’imposta 2017 la deduzione verrà calcolata sulla base degli incrementi patrimoniali effettuati a partire dal quinto anno precedente, assumendo, in sostanza, una “base mobile”. Per i soggetti Irpef, dal 2016 rileva come incremento la differenza fra il Patrimonio netto al 31/12/2015 e al 31/12/2010 (c.d. “stock incrementale”); dal 2017 e fino al 2019 questo “stock” sarà calcolato sulla base della differenza tra il P.N. al 31/12/2015 e quello al 5° anno precedente a quello per cui si calcola. In sostanza dal 2020 tale stock verrà completamente riassorbito.

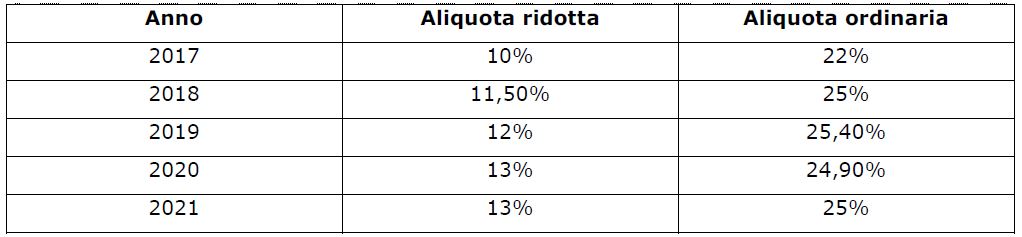

Aumento Iva

Sono stati rideterminati sia la tempistica che la quantificazione dei programmati aumenti delle aliquote Iva. Si propongono le modifiche in forma tabellare.

L’aumento dell’aliquota delle accise slitta di una anno, al 01/01/2019.

Patent Box

I marchi d’impresa escono dall’applicazione del “Patent Box”, mentre è previsto che la disciplina è applicabile anche ai redditi derivanti dall’utilizzo congiunto di beni immateriali, collegati tra loro da vincoli di complementarietà, ai fini della realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi, sempre che tra i beni immateriali utilizzati congiuntamente siano compresi unicamente quelli agevolabili.

E’ altresì abrogato il comma 42- ter della Legge n.190/2014, il che si traduce nel dire che per i costi di attività di ricerca e sviluppo, rilevanti ai fini fiscali, sostenuti per il mantenimento, l'accrescimento e lo sviluppo del bene immateriale, non vale più la disposizione che prevedeva l’aumento di un importo corrispondente ai costi sostenuti per l'acquisizione del bene immateriale o per contratti di ricerca, relativi allo stesso bene, stipulati con società che direttamente o indirettamente controllano l'impresa, ne sono controllate o sono controllate dalla stessa società che controlla l'impresa fino a concorrenza del 30% del medesimo ammontare.

Le novità si applicano per i periodi d’imposta relativi alle opzioni esercitate dopo il 31/12/2016. Le disposizioni vigenti anteriormente alla modifica si potranno applicare (per chi ha optato nel 2015 e nel 2016) non oltre il 30/06/2021.