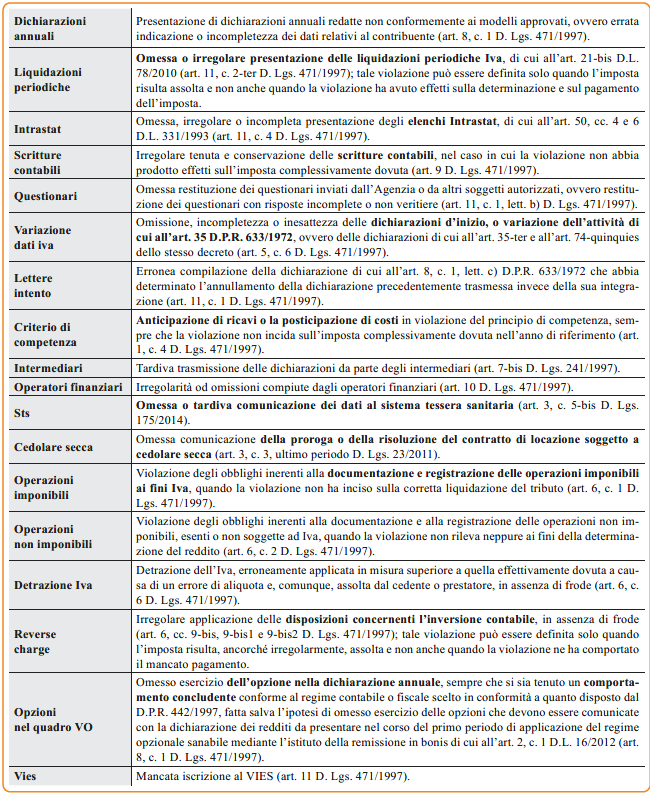

Regolarizzazione delle violazioni formali

La Legge di Bilancio per il 2023 ha introdotto una definizione agevolata delle violazioni formali commesse sino al 31.10.2022.

Tale sanatoria si perfeziona con il versamento degli importi, pari a € 200 per tutte le violazioni commesse in ciascun periodo d’imposta, da eseguirsi eventualmente in due rate di pari importo entro il 31.03.2023 e il 31.03.2024; inoltre, è necessario rimuovere l’irregolarità o l’omissione entro il 31.03.2024 (a meno che la rimozione non sia possibile o necessaria avuto riguardo ai profili della violazione formale, ed es. errata applicazione del “reverse charge”).

Se si intende chiudere più periodi d’imposta, il versamento di 200 euro va effettuato per ciascuno di essi.

Dalla regolarizzazione sono escluse le violazioni contenute in atti di contestazione o di irrogazione delle sanzioni divenuti definitivi (per mancata impugnazione o per formazione del giudicato) all’01.01.2023.

Trattandosi di irregolarità formali, si precisa che sono tali quelle che non rilevano sulla determinazione della base imponibile e dell’imposta, ai fini dell’Iva, dell’Irap, delle imposte sui redditi, delle relative addizionali e imposte sostitutive, nonché sulla determinazione delle ritenute alla fonte e dei crediti d’imposta e sul relativo pagamento dei tributi.

Peraltro, si informa che l’Agenzia delle Entrate ha cominciato a mettere a disposizione dei contribuenti, via PEC e nel proprio cassetto fiscale, alcune informazioni relative a fatture elettroniche o corrispettivi giornalieri elettronici emessi oltre i termini temporali previsti dalla normativa vigente, ovvero 12 giorni dall’effettuazione dell’operazione (o il 15 del mese successivo per le fatture differite).

Nella comunicazione dell’Agenzia si possono leggere:

- l’elenco delle fatture emesse oltre i termini, contenente:

il numero delle fatture emesse in ritardo;

il tipo di fattura/documento;

il numero e data della fattura/documento;

la data di trasmissione;

l’identificativo dello SdI file;

- l’elenco dei corrispettivi giornalieri telematici trasmessi oltre i termini, contenente:

il numero degli invii trasmessi in ritardo;

il numero identificativo dell’invio;

la matricola del dispositivo;

la data di rilevazione;

la data di trasmissione.

Nel caso il ritardo sia imputabile a errore formale (ovvero la liquidazione e il versamento dell’Iva non sono errati, ma l’errore sia solo nella trasmissione telematica), è possibile provvedere alla definizione agevolata oggetto della presente informativa, se conveniente rispetto al ravvedimento operoso “ordinario”.

Si prega pertanto di contattare il Vostro consulente di riferimento nel caso si ravvisi l’opportunità di procedere alla definizione in oggetto per una o più annualità, in modo da predisporre il modello F24 di pagamento.